|

2020年3月11日,世界卫生组织正式宣布新冠疫情全球大流行。自此,世界各国踏上与新冠病毒长达两年的抗争之旅。截至2022年3月21日,全球新冠肺炎确诊病例超过4.7亿例,病毒仍未在全球范围内得到有效遏制,短期在世界范围内全面结束疫情传播仍存在较大困难。与疫情共存的两年时间里,世界政治经济格局和发展都受到了前所未有的冲击,全球主要纺织品服装零售市场也经历了跌宕起伏的发展之路。

为了解全球主要纺织品服装零售市场发展情况,展望各大市场未来发展趋势,联盟秘书处就过去两年美国、欧盟、日本及国内等市场的纺织服装零售发展轨迹进行了整理分析,希望为行业企业的发展合作提供信息参考。

第一篇

大起大落、复苏强劲的美国市场

回顾过去两年,世界各国疫情防控措施不断调整变化,居家隔离和社交距离等政策随着疫情变化时断时续,全球主要市场的商品零售经过疫情之初的“冰河期”后,纷纷缓慢复苏,但发展极不平衡。美国零售市场在多方助力下,得到强劲复苏,经历了大起大落的24个月。

“双管齐下”刺激政策助力美国快速稳定国内零售市场

新冠肺炎疫情的持续蔓延给美国经济造成了前所未有的压力。为稳定发展,美国政府采取了各种应对措施及多轮经济刺激计划,货币政策和财政政策“双管齐下”,有效的稳定了市场。2020年,美国零售市场经历了大起大落后,到年底全年销售总额与2019年相比微增0.6%,与疫情前基本持平。

2021年美国经济持续向好,当年3月新总统签署生效1.9万亿美元经济刺激法案包含了规模约1万亿美元的针对美国个人和家庭的直接补贴(包括补助金及失业保险),对全国零售市场的加速复苏起到明显促进作用。2021年美国零售总额接近7.42万亿美元,同比增长19.3%,甚至远超疫情前水平(6.19万亿美元,2019)。美国消费的逆势猛增,同时也反向刺激了其国内经济的发展。美国经济分析局数据显示,2021年美国全年GDP增长率为5.7%,为近年来最好成绩,GDP总额也达到22.99万亿美元。

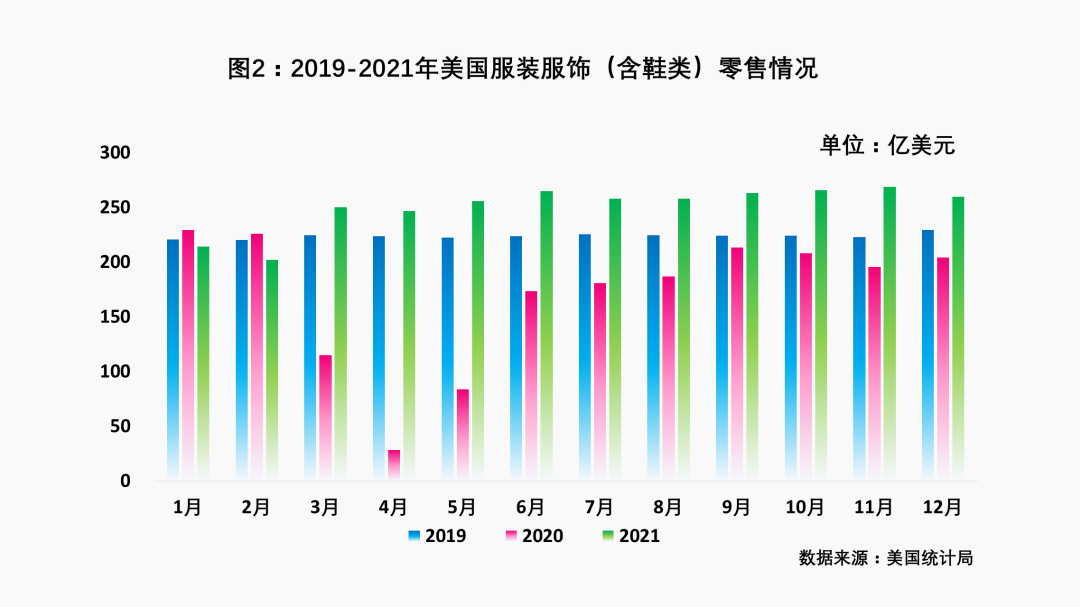

疫情导致美国稳定的服装零售市场遭受历史最大降幅疫情前,服装作为非必需品在美国个人消费支出的占比常年保持在2-2.5%之间。疫情发生后,消费者对服装服饰类产品消费更加谨慎,服装消费市场恢复发展也经历了较长的时间周期。从美国经济分析局公布的数据看,2020年美国个人消费支出中服装类产品占比降至1.99%,近十年来首次跌破2%。

从月度数据看,美国零售市场尤其是服装类产品零售经历了历史性骤降。2020年3月起,美国开始严格疫情防控措施,居家隔离政策的实施使美国线下零售市场将至冰点。3月美国零售总额同比下降5.9%,服装服饰(含鞋类)零售额下降49%,降幅远超过其他消费类产品。4月美国零售销售额环比大降16.4%,同比下降20%,降幅创历史之最。服装类消费品销售额同比暴跌87%,在所有品类中降幅高居首位。在2020年接下来的8个月时间里,美国零售市场艰难前行。但受益于食品、家居、运动、建材类产品的热销,整体销售还是缓步爬升。2020年底美国零售总额已与2019年基本持平。但服装类产品销售依旧深陷困局,一直处于负增长态势,全年销售额同比减少26.4%。

进入2021年,在疫情防控松绑,财政补贴刺激、消费信心反弹等多重影响下,美国零售总额逐月上升并稳定在较高水平。消费者对服装类产品的“报复性”消费也开始初显端倪。1.9万亿美元经济刺激法案生效的当月(2021年3月),美国服装类产品销售额恢复到250亿美元,同比增长115.4%,与疫情前的2019年同期相比增长12%。4月该类产品同比猛增764.6%,较疫情前同期也有10.8%的增长。此后,美国服装服饰(含鞋类)产品的零售销售额一路高奏凯歌,高位增长一直维持到年底。2021年全年美国上述产品销售超过3031亿美元,同比增长48.8%,较2019年增长12.9%,纺织品服装消费基本步入正常发展轨道。

转载来源:中国纺织产能合作企业联盟

|